Mutuelle hospitalisation : comparez les tarifs pour être mieux remboursé

Avec notre comparateur d'assurance, trouvez une mutuelle santé pour prendre en charge vos frais d'hospitalisation !

Vous êtes :

Une femme

Une femme Un homme

Un homme

En cas de séjour à l’hôpital ou en clinique, l’Assurance Maladie ne prend en charge qu’une partie de vos frais d’hospitalisation. Le forfait journalier, les dépassements d’honoraires du chirurgien ou encore les prestations de confort restent alors à votre charge. Une complémentaire santé ou une mutuelle hospitalisation seule peut toutefois compléter le remboursement de la Sécurité sociale. Si personne n'est à l'abri d'un accident, il est encore plus important de souscrire une mutuelle hospitalisation en étant senior.

Grâce à notre comparateur de mutuelles, trouvez la meilleure mutuelle hospitalisation et découvrez quelle est la prise en charge avec une garantie hospitalisation.

Comparatif des mutuelles pour l'hospitalisation

Découvrez les mutuelles qui remboursent le mieux vos frais d'hospitalisation en cas de séjour à l'hôpital

Aésio Mutuelle10€150€Soins courantsDentaireOptiqueHospitalisation1 mois offert*Voir l'offre

Aésio Mutuelle10€150€Soins courantsDentaireOptiqueHospitalisation1 mois offert*Voir l'offre Identités Mutuelle10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre

Identités Mutuelle10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre MMA10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre

MMA10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre AvoCotés10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre

AvoCotés10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre Julia10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre

Julia10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre Mutuelle MGC10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre

Mutuelle MGC10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre2 mois offerts*

Mutuelle MGC10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre

Mutuelle MGC10€150€Soins courantsDentaireOptiqueHospitalisationVoir l'offre2 mois offerts*

28 assureurs et courtiers partenaires

Sommaire

- Prise en charge de l’hospitalisation par la Sécurité sociale

- Que couvre une mutuelle hospitalisation ?

- Comparatif des meilleures mutuelles hospitalisation

- Peut-on souscrire une mutuelle hospitalisation seulement ?

- Exemple de remboursement d’une hospitalisation

- Comment choisir sa mutuelle hospitalisation ?

Prise en charge de l’hospitalisation par la Sécurité sociale

La Sécurité sociale rembourse relativement bien les soins dits "courants". Dans ce cas, la mutuelle sert à amortir les dépenses maladie dans le temps ou à pallier une hospitalisation exceptionnelle, toujours lourde financièrement le jour où elle survient.

Remboursement à 80%

Si votre hospitalisation a lieu dans un hôpital public ou une clinique privée conventionnée, l’Assurance Maladie prend en charge :

- vos frais d’hospitalisation à hauteur de 80% du tarif de convention ;

- et une partie des soins intervenant avant ou après votre hospitalisation, tel que le rendez-vous chez l’anesthésiste, mais le montant du remboursement varie en fonction du type de soins.

Les frais d’hospitalisation englobent les frais de séjour, de salle d’opération, d’analyses et examens de laboratoire ainsi que les honoraires des praticiens et auxiliaires médicaux.

Pour être remboursé par la Sécurité sociale, vous devez ainsi transmettre le bon de sortie (remis par l’hôpital ou à la clinique le jour de sortie) à l’Assurance Maladie.

Prise en charge à 100% en cas d’ALD

Notez que la prise en charge par la Sécurité sociale peut s’élever à 100% dans certains cas.

Par exemple :

- votre hospitalisation est liée à une affection de longue durée (ALD) ou une maladie professionnelle,

- vous bénéficiez de la CSS (Complémentaire Santé Solidaire),

- vous avez une rente pour accident du travail avec un taux d’incapacité > 66,66%,

- ou encore votre séjour à l’hôpital dépasse 30 jours.

Néanmoins, même si vous êtes pris en charge à 100% par la Sécurité sociale (Assurance Maladie), sachez que vous devez toujours régler le forfait hospitalier.

Que couvre une mutuelle hospitalisation ?

Une mutuelle hospitalisation couvre uniquement ou principalement les frais liés à une hospitalisation. Cela comprend :

Le forfait journalier hospitalier

Le forfait journalier hospitalier correspond aux frais d’hébergement et de restauration à l’hôpital. Il est à la charge du patient et n’est pas remboursé par la Sécurité sociale, sauf dans certaines situations (ALD, maternité, etc.). Les tarifs journaliers appliqués dépendent du type d'hospitalisation (médicale ou chirurgicale) et du temps d'hospitalisation (complète avec au moins une nuitée, incomplète sans nuitée, hospitalisation à domicile)

Montants en 2025 :

- 20 €/jour en hôpital public ou clinique conventionnée.

- 15 €/jour dans les services psychiatriques.

- Rien en cas d’hospitalisation à domicile (HAD).

Une mutuelle hospitalisation basique couvre généralement 100 % du forfait journalier. Certaines mutuelles prennent aussi en charge les frais d’accompagnement (lit pour un proche dans la chambre).

Les honoraires médicaux et chirurgicaux

Lors d’une hospitalisation, les médecins et chirurgiens facturent leurs actes médicaux et chirurgicaux. La Sécurité sociale rembourse une partie de ces frais sur la base d’un tarif conventionnel, mais de nombreux spécialistes pratiquent des dépassements d’honoraires.

Exemple de remboursement :

- Une opération facturée 1 500 € par un chirurgien en secteur 2.

- La Sécurité sociale rembourse 70 % du tarif conventionnel de 500 €, soit 350 €.

- 1 150 € de dépassements restent à votre charge si vous n’avez pas de mutuelle.

Une mutuelle hospitalisation standard rembourse 100 % de la base de remboursement (BR), soit seulement 500 € sur les 1 500 € facturés. Tandis qu'une mutuelle haut de gamme (200 % ou 300 % BR) permet de couvrir les dépassements d’honoraires jusqu’à un plafond défini.

La chambre particulière

Lorsque vous êtes hospitalisé, vous pouvez demander une chambre individuelle pour plus de confort (calme, intimité, espace personnel). Ce service n’est pas pris en charge par la Sécurité sociale, il est donc à votre charge si votre mutuelle ne le couvre pas.

Prix moyen d’une chambre particulière en 2025 :

- Hôpital public : entre 40 et 80 €/jour.

- Clinique privée : entre 80 et 200 €/jour, parfois plus selon l’établissement et les services proposés.

Une mutuelle hospitalisation basique ne couvre pas ou peu la chambre particulière. Une mutuelle intermédiaire prend en charge 30 à 50 €/jour. Une mutuelle premium peut rembourser jusqu’à 100 €/jour ou plus, couvrant ainsi la totalité du coût

L'astuce de Devis Mutuelle : Vérifiez si votre contrat prévoit un plafond journalier ou un nombre de jours maximum de prise en charge par an.

Si vous souhaitez une bonne couverture en cas d’hospitalisation, choisissez une mutuelle hospitalisation qui couvre au minimum le forfait journalier et une partie des dépassements d’honoraires. Pour plus de confort, optez pour une mutuelle qui rembourse également la chambre particulière.

Les autres dépenses liées à un séjour à l'hôpital

Une mutuelle hospitalisation peut également prendre en charge :

- Soins et examens médicaux associés (scanner, IRM, analyses)

- Médicaments et actes spécifiques non pris en charge à 100 % par la Sécurité sociale

- Transport en ambulance ou VSL (Véhicule Sanitaire Léger)

- Frais de confort comme la télé, le téléphone ou internet.

Bon à savoir :

Une complémentaire santé dite à 100% prend généralement en charge le ticket modérateur et le forfait à la journée de 20€. En fait, le « 100% » ne signifie pas remboursement intégral mais « 100% du tarif de convention de la Sécurité sociale » ! Pourtant, les tarifs réellement pratiqués par les médecins et chirurgiens excèdent souvent le tarif de la Sécurité sociale. Seuls les contrats d’un niveau supérieur garantissent une véritable couverture de l’ensemble des frais afférents à une intervention choisie et programmée.

Comparatif des meilleures mutuelles hospitalisation

Le comparateur Devis Mutuelle a comparé pour vous les meilleures mutuelles hospitalisation pour vous permettre de choisir plus rapidement.

| CONTRAT | GARANTIE HOSPITALISATION | TARIF MENSUEL |

|---|---|---|

| Cocoon | ✔️ Actes et soins : 150% BR ✔️ Forfait journalier : frais réels ✔️ Frais de séjour : 100% BR ✔️ Chambre particulière : 20€ par jour ✔️ Lit d’accompagnement : 10€ par jour ✔️ Transport ambulance : 100% BR | 41€ |

| Mutuelle MGC | ✔️ Actes et soins : 250% BR ✔️ Forfait journalier : 100% BR ✔️ Frais de séjour : 100% BR ✔️ Chambre individuelle : 50€ par jour ✔️ Lit d’accompagnement : 15€ par jour ✔️ Transport ambulance : 100% BR | 47€ |

| Pour Votre Mutuelle | ✔️ Actes et soins : 260% BR ✔️ Forfait journalier : frais réels ✔️ Frais de séjour : frais réels ✔️ Chambre individuelle : 65€ par jour ✔️ Lit d’accompagnement : 20€ par jour ✔️ Transport ambulance : 100% BR | 59€ |

*simulation réalisée en décembre 2021 pour un homme salarié de 40 ans résidant à Dijon.

Peut-on souscrire une mutuelle hospitalisation seulement ?

Par définition, une mutuelle hospitalisation seule n’inclut que la garantie hospitalisation. L’avantage avec ce type de contrat est que vous êtes bien remboursé sur ce poste et les cotisations sont plus faibles que pour une complémentaire santé classique.

En revanche, vous n’êtes pas couvert sur les autres types de soins : dentaire, optique, consultation de votre médecin généraliste, etc.

Nous recommandons donc la souscription d’une assurance hospitalisation seule lorsque vous disposez d’un petit budget ne vous permettant pas d’adhérer à une mutuelle avec un niveau de couverture élevé sur l’ensemble des postes. Vous êtes ainsi protégé en cas de dépenses élevées liées à une hospitalisation.

Garantie hospitalisation seule :

| CONTRAT | GARANTIES | TARIF MENSUEL |

|---|---|---|

| MMA Formule Vitale 1 Hospi | ✔️ Actes et soins : 175% BR ✔️ Forfait journalier : frais réels ✔️ Frais de séjour : 100% BR ✔️ Chambre individuelle : 60€ par jour ✔️ Lit d’accompagnement : 25€ par jour ❌Transport ambulance : non inclus | 11€ |

| Pour Votre Mutuelle Niveau 3 | ✔️ Actes et soins : 200% BR ✔️ Forfait journalier : frais réels ✔️ Frais de séjour : 100% BR ✔️ Chambre individuelle : 50€ par jour ✔️ Lit d’accompagnement : 20€ par jour ✔️ Transport ambulance : 100% BR | 21€ |

*simulation réalisée en décembre 2021 pour un homme salarié de 40 ans résidant à Dijon.

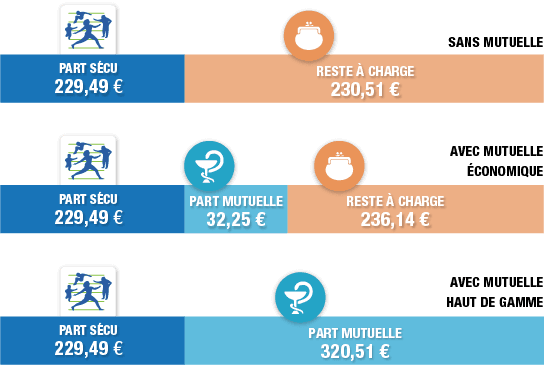

Exemple de remboursement d’une hospitalisation

Voici comment se passe votre prise en charge par l'Assurance Maladie et par votre mutuelle hospitalisation dans le cadre d'une appendicectomie.

- Base de remboursement (BR) d’une appendicectomie : 286,86€

- Remboursement de la Sécurité sociale à 80% du BR, soit : 229,49€

- Montant total de l’hospitalisation liée à l’appendicectomie : 550€ (donné à titre d’exemple).

- Cas n°1 : vous n’avez pas de mutuelle santé.

Le reste à charge est élevé : vous ne percevez que le remboursement de l’Assurance Maladie, soit 229,49€. Vous devez alors régler le ticket modérateur, les dépassements d’honoraires et le forfait jour, soit 320,51€.

- Cas n°2 : vous disposez d’une mutuelle économique avec un remboursement 100% BR.

Le reste à charge diminue légèrement mais demeure élevé. Le forfait jour de 20€ est cette fois-ci pris en charge par la complémentaire santé. Après remboursement de la mutuelle, vous devez ainsi régler 236,14€.

- Cas n°3 : vous avez souscrit une mutuelle avec un remboursement 250% BR.

Dans ce cas, le reste à charge est nul. Vous n’avez donc rien à payer.

Comment choisir sa mutuelle hospitalisation ?

Choisir une mutuelle hospitalisation ne se résume pas à prendre l’offre la moins chère. Il faut s’assurer que le contrat couvre efficacement vos frais en cas d’hospitalisation (prévue ou imprévue) tout en restant adapté à votre budget. Une bonne mutuelle hospitalisation coche souvent ces 4 critères :

- Rembourse au moins 200% du BR des honoraires médicaux

- Couvre le forfait journalier sans limite de durée

- Prend en charge la chambre particulière si nécessaire

- Offre des services utiles (transport, aide à domicile, etc.)

Faites un devis comparatif personnalisé

Chaque profil est unique : jeune actif, senior ou indépendant, vous n'aurez pas les mêmes besoins. Utiliser notre comparateur de mutuelle vous permet de comparer plusieurs offres en quelques minutes.

- Visualisez les garanties offertes par chaque mutuelle et choisissez celle qui couvre au mieux les dépenses d’hospitalisation importantes.

- Comparez tous les tarifs en même temps vous permet également de choisir une assurance hospitalisation en adéquation avec votre budget.

- Optez pour une mutuelle qui couvre bien les dépassements d'honoraires, souvent mal pris en charge par les mutuelles de base.

Gagnez du temps ! Plus besoin d’aller sur le site de chacun des assureurs ou de vous rendre en agence. Avec Devis Mutuelle, trouvez la meilleure mutuelle hospitalisation pour vos besoins sur en comparant des centaines d’offres tarifées et leurs garanties.

Economisez jusqu’à 36% sur votre contrat en comparant les mutuelles !

"Le comparateur d’assurance était satisfaisant "

Paule D, le 03.12.2023

"Bonjour, Merci pour le devis. Le questionnaire était simple."

Michèle F, le 21.11.2023

"Retour rapide des mutuelles sélectionnées"

Sébastien D, le 20.11.2023

Vos autres questions sur la mutuelle hospitalisation

Peut-on prendre une mutuelle en cours d’hospitalisation ?

Prendre une mutuelle en cours d’hospitalisation est possible. Certaines complémentaires santé proposent une prise en charge immédiate, sans délai de carence. Toutefois, rares sont celles qui acceptent de couvrir les frais d’hospitalisation en cours. Leurs tarifs sont également beaucoup plus élevés.

Pour éviter de telles situations et vous prévenir de lourdes conséquences financières, il est recommandé de souscrire à une mutuelle santé bien avant de rencontrer des problèmes de santé. Cela vous permet d’être couvert de manière optimale en cas de besoin et d’éviter les délais de carence et les exclusions liés à des hospitalisations en cours.

- Prise en charge de la chirurgie ambulatoire

- Quel remboursement en hôpital public ou en clinique privée ?

- Hospitalisation : accompagner un enfant ou un proche

- Remboursement de la chambre individuelle en cas d'hospitalisation

- Remboursement des transports sanitaires

- Forfait journalier hospitalier

- Hospitalisation, droits et démarches